Medizin im digitalen Wandel

Die Diagnose per Algorithmus ist in manchen Ländern bereits Realität. Eine neue Studie zeigt, welche Akteure bei der Digitalisierung des Gesundheitsmarktes die Nase vorn haben.

Noch vor wenigen Jahren sah es für manche Sparten noch so aus, als ließe sich der Trend hin zur Digitalisierung aussitzen. Mittlerweile besteht aber längst kein Zweifel mehr daran, dass wir im Zeitalter der digitalen Revolution angekommen sind. Die Speicherkapazität von Computern hat sich in den letzten zehn Jahren vertausendfacht – eine Entwicklung, die sich in Zukunft noch weiter beschleunigen wird.

Während der Begriff Big Data auf Verbraucherseite vorwiegend negativ besetzt ist, können durch das Instrument Künstliche Intelligenz (KI) in vielen Bereichen auch enorme Ressourcen freigesetzt werden, die jetzt großteils noch brachliegen. Die zielgerichtete Auswertung großer Datenmengen bietet ein großes Einsparungspotenzial für bestehende Systeme, aber auch ein enormes Gewinnpotenzial für neu zu erschließende Geschäftsfelder. Wer derzeit die treibenden Akteure bei der Digitalisierung des Gesundheitswesens im deutschen und internationalen Markt sind, ist Gegenstand einer gerade veröffentlichten Studie des Beratungsunternehmens Deloitte.

Vom Smartphone zum implantierten Chip

Gesundheitstechnologien spielen für Patienten schon jetzt eine große Rolle, etwa in Form von therapiebegleitenden APPs oder Self-Service-Tools wie die Online-Terminvereinbarung. Laut Studie haben Patienten in Zukunft die wichtigste Rolle bei der Weiterentwicklung digitaler Anwendungen. Dabei ist für sie das Smartphone der Schlüssel zur Digitalisierung.

Laut einer Statistik des Handelsverbandes Österreich von 2018 besitzen rund 75 Prozent der österreichischen Bevölkerung ab 15 Jahren ein internetfähiges Mobiltelefon und deren Nutzung für E-Commerce und andere digitale Anwendungen steigt rapide an. Dadurch geben Patienten künftig das Tempo für die Disruption – also die Verdrängung bestehender Technologien durch neue Innovationen – vor.

„Was heute noch als Wearable am Arm sitzt, kann schon bald als implantierter Sensor für Insights sorgen.“ Deloitte

Vor allem Angebote zum Krankheitsmanagement, etwa bei chronischen Erkrankungen wie Diabetes mellitus, kommen bei Patienten gut an. Gesunde setzen vermehrt auf Fitness- und Lifestyle-Angebote, die auf eine bewusstere und präventive Lebensweise abzielen. Die Nutzung der Anwendungen könnte laut Studie schon bald vom mobilen Endgerät zum eingepflanzten Microchip wechseln. „Was heute noch als Wearable am Arm sitzt, kann schon bald als implantierter Sensor für Insights sorgen.“

Start-ups im Lifestyle-Bereich

Neben den Patienten sind es vor allem auch Digital Health-Start-ups, die mit neuen Impulsen und Innovationen bei der Digitalisierung den Ton angeben. Derzeit konzentrieren sie sich in Deutschland auf den sogenannten zweiten Gesundheitsmarkt – den nicht reglementierten Sektor für Fitness, Ernährung, Freizeit und frei verkäufliche Arzneimittel. Zwar streben sie eine Integration in den ersten Gesundheitsmarkt – also die klassische Gesundheitsversorgung – an, doch der Zugang ist aufgrund der hohen Reglementierung schwierig.

Die etablierten Anbieter im Gesundheitsmarkt, wie Hersteller von Medizintechnologie oder pharmazeutische Unternehmen, sind in erster Linie damit beschäftigt ihre bestehenden Produkte mit digitalen Lösungen zu erweitern. Große Pharma-Firmen schließen dazu Kooperationen mit innovativen Start-ups.

USA führen digitalen Wandel an

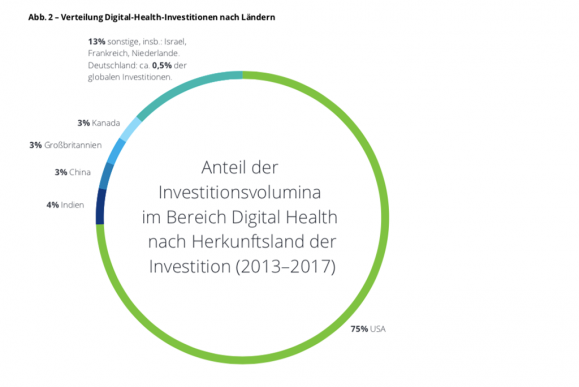

Weltweit steigen Investitionen im Bereich Digital Health rapide an. Der Fokus liegt dabei auf KI-basierten Anwendungen, die Ärzte beispielsweise bei der Diagnose mit Algorithmen unterstützen. Die USA führen den digitalen Wandel mit 75 Prozent der globalen Gesamtinvestitionen an. Dabei hinkt Deutschland mit einem Investitionsvolumen von 0,5 Prozent deutlich hinterher.

Den vergleichsweise niedrigen Grad der Digitalisierung in Deutschland wollen große Technologieunternehmen für sich nutzen. „Sie betrachten die Kombination aus technologischem ‚Disruptionspotenzial‘ und hohen Gesundheitsausgaben als große Chance und möchten die Strukturen des Gesundheitsmarktes langfristig verändern“, heißt es in der Studie.

Zu diesen Akteuren zählen global agierende Firmen mit hoher Technologiekompetenz und großen Finanz- und Marketingressourcen. Ihr Kerngeschäft Analytics/Big Data besteht in der Generierung und Verarbeitung von Daten, die sie mithilfe von Plattformen und digitalen Lifestyle-Anwendungen aggregieren. Vor allem B2C-/B2P-fokussierte Anbieter hätten laut Studie das Potenzial, in direkte Konkurrenz zu Angeboten von gesetzlichen Krankenkassen zu treten.

Text: Gertraud Gerst; Bild: pixabay © Gerd Altmann; Grafik: Deloitte